Defintion:

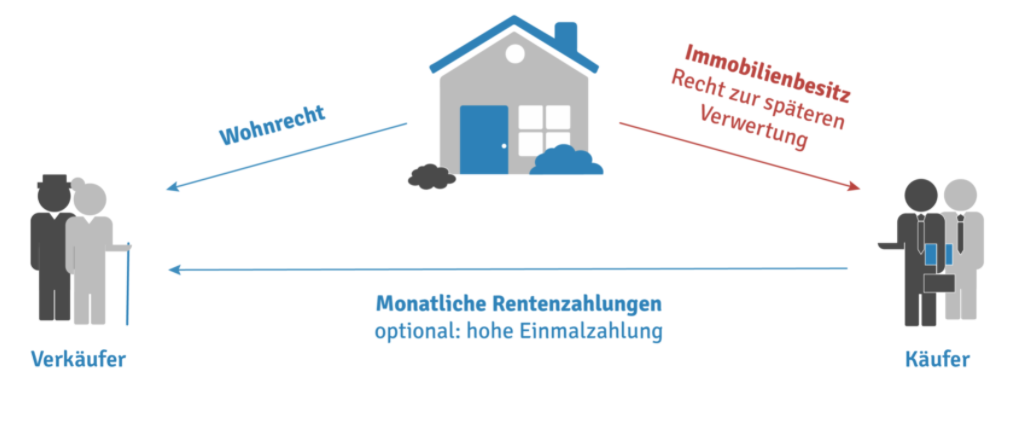

Die Leibrente ist sowohl eine Art Altersvorsorge, als auch eine Sonderform des Immobilienverkaufs. Mit der Leibrente verkauft ein Eigentümer seine Immobilie an einen Dritten und erhält statt der vereinbarten Kaufsumme, eine monatliche Rentenzahlung. Diese Immobilienrente wird i.d.R. bis an das Lebensende ausgezahlt. Die Partner schließen über den Verkauf und die Immobilienrente einen Vertrag ab, der notariell beglaubigt wird.

Gleichzeitig vereinbaren die Vertragspartner ein lebenslanges Wohnrecht (das sog. Nießbrauchrecht) für den Verkäufer, damit dieser trotz des Verkaufs, noch darin wohnen bleiben kann. Erst wenn der Immobilienrentner stirbt, kann der Käufer über die Immobilie verfügen.

Die Leibrente kann aber auch bereits vor dem Tod enden, indem Fall spricht dann von einer Zeitrente.

Durch den Übergang des Eigentums an den Dritten muss dieser allerdings für die Instandhaltung der Immobilie sorgen, sowie die Grundsteuer und weitere Gebühren übernehmen.

Gründe für eine Leibrente:

- Die Immobilie soll einen regelmäßigen Erlös abwerfen, der Verkäufer möchte aber auch nach Veräußerung im Haus wohnen bleiben.

- Der Eigentümer möchte keine weiteren Investitionen in das Haus tätigen (zum Beispiel Renovierungs- oder Sanierungsarbeiten), jedoch darin weiter wohnen bleiben.

- Die gesetzliche Altersrente ist sehr niedrig und es wurde nicht anderweitig privat vorgesorgt, sodass ein konkreter Kapitalbedarf entsteht.

- Dem Lebenspartner soll nach Ableben des Partners ein lebenslanges Wohnrecht eingeräumt werden, das auch durch den Erbfall nicht außer Kraft gesetzt wird.

- Der Hauseigentümer weiß bereits, dass er seine Immobilie nicht vererben kann oder wird, sodass alle Ersparnisse am Lebensabend aufgebraucht sein sollen.

Welche Risiken gibt es bei einer Leibrente?

Stirbt der Immobilienrentner unerwartet früh, geht die Immobilie unter Wert an den neuen Eigentümer. Um dies zu verhindern, sollte man eine individuelle Mindestlaufzeit von fünf oder zehn Jahren festlegen. Im Todesfall erhalten dann die Erben über diesen Zeitraum die Rente. Auch sollte man ein lebenslanges Wohnrecht vereinbaren, denn bei einer Zeitrente bestünde die Gefahr, dass man im hohen Alter die Immobilie verlassen muss. Auch ist ein weiteres Risiko, dass der Käufer im Laufe der Zeit zahlungsunfähig wird und dadurch die monatliche Rentenzahlung ausbleibt.

Wie hoch sind die Steuern auf die Immobilien-Leibrente?

Auf die Immobilien-Leibrente können auch Steuern anfallen, der sog. Ertragsanteil. Das bedeutet, dass die Höhe der Steuer sich nach dem Alter des Immobilien-Verkäufers richtet, wenn er in Rente geht. Mit steigendem Renteneintrittsalter sinkt der Ertragsanteil. Die Versteuerung liegt hierbei zwischen 1 und 18 Prozent. Die Steuer hängt aber auch davon ab, wie hoch die Zahlungen aus der Immobilienverrentung sind.

Vor-und Nachteile:

Vorteile:

- Möglichkeit zur Rentenaufbesserung

- Lebenslanges Wohnrecht in der eigenen Immobilie

- Abgabe von Pflichten und finanziellen Lasten (wie Instandhaltungen, Grundsteuer)

- Wegfall der Schenkungssteuer

- Gute Möglichkeit zur Absicherung des Lebenspartners

- Zweitnutzung geschaffener Werte – vor allem relevant, wenn nichts vererbt werden soll

Nachteile:

- Verlust des Eigentums

- Regulärer Immobilienverkauf hat höheren Erlös

- Versteuerung der Leibrente je nach Alter zwischen 1 und 18 Prozent

- Risiko: Zahlungsunfähigkeit des Käufers

- Ohne Nießbrauchrecht erlischt das lebenslange Wohnrecht bei Auszug

Quelle: https://www.immoverkauf24.de und Eigenrecherche Pell-Rich Immobilien